Khi áp thuế giá trị gia tăng (thuế GTGT) 5%, giá phân bón nội địa sẽ giảm so với không chịu thuế. Điều nghe tưởng như nghịch lý này lại rất có lý và là một thực tế đang diễn ra hiện nay.

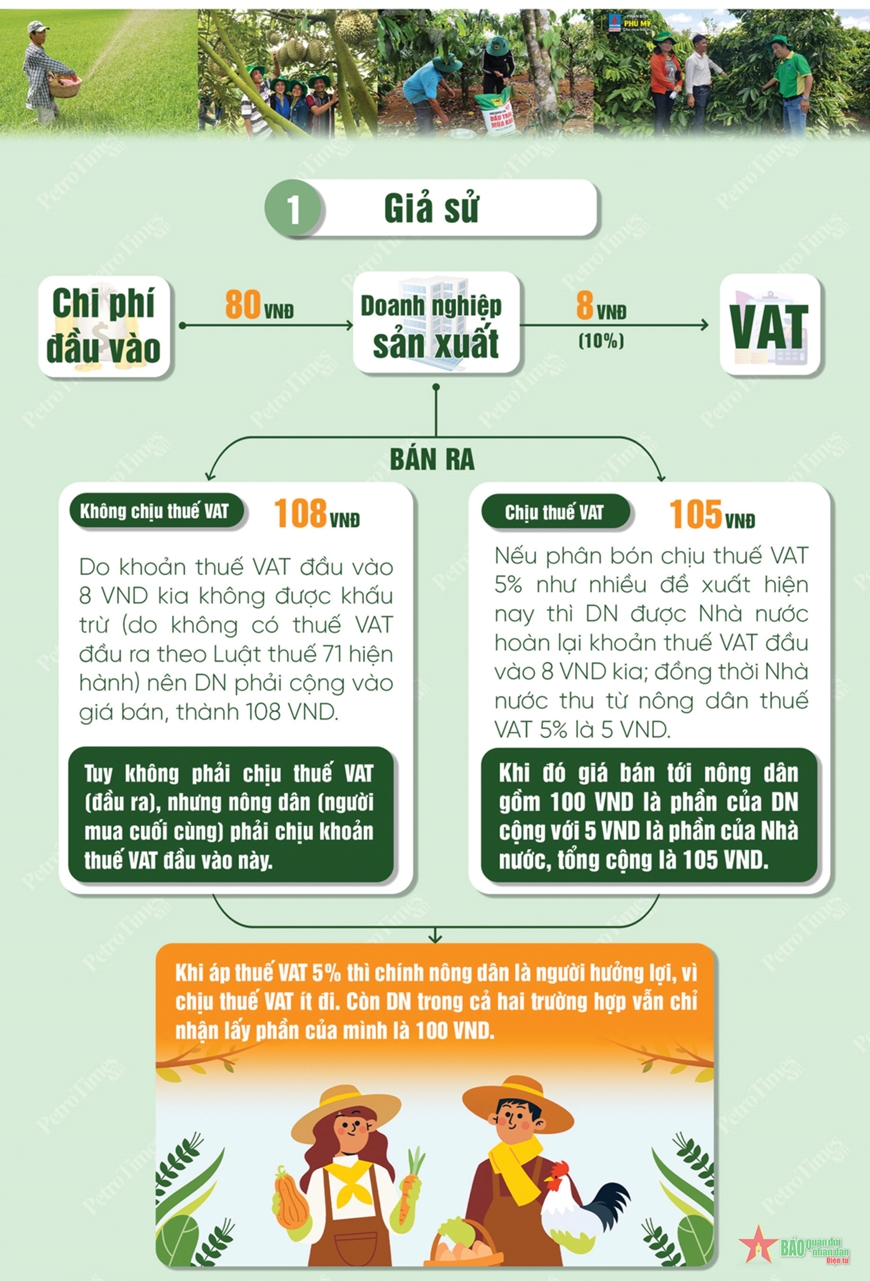

Giả sử chi phí mua nguyên liệu, vật tư, dịch vụ… đầu vào của một doanh nghiệp sản xuất phân bón trong nước là 80 đồng. DN phải nộp thuế GTGT 10% cho các nguyên liệu, vật tư, dịch vụ này là 8 đồng.

Khi sản xuất ra sản phẩm phân bón, doanh nghiệp dự kiến bán với giá không có thuế GTGT là 100 đồng. Thêm vào đó, khoản thuế GTGT đầu vào 8 đồng không được khấu trừ (do không có thuế GTGT đầu ra theo Luật số 71/2014/QH13 hiện hành) nên doanh nghiệp phải cộng vào giá bán, thành 108 đồng. Do đó, tuy không phải chịu thuế GTGT (đầu ra), nhưng nông dân (người mua cuối cùng) phải chịu khoản thuế GTGT đầu vào này.

Nếu phân bón chịu thuế GTGT 5% như nhiều đề xuất hiện nay, doanh nghiệp sẽ được Nhà nước hoàn lại khoản thuế GTGT đầu vào 8 đồng kia; đồng thời Nhà nước thu từ nông dân thuế GTGT 5% là 5 đồng. Khi đó giá bán tới nông dân gồm 100 đồng là phần của DN cộng với 5 đồng là phần của Nhà nước, tổng cộng là 105 đồng.

|

| Tại sao áp thuế giá trị gia tăng 5% giá phân bón lại giảm? |

Rõ ràng giá bán đã bao gồm thuế GTGT 5% (105 đồng) thấp hơn giá bán không có thuế GTGT đầu ra nhưng phải chịu thuế GTGT đầu vào (108 đồng). Vì vậy, khi áp thuế GTGT 5%, chính nông dân là người hưởng lợi, khi phải chịu thuế GTGT ít đi. Còn DN trong cả hai trường hợp vẫn chỉ nhận về 100 đồng.

Sở dĩ có chuyện này vì nếu chi phí nguyên liệu, vật tư, dịch vụ… chịu GTGT 10% mà chiếm tỷ trọng lớn hơn 50% giá bán chưa thuế GTGT, thì khoản thuế GTGT đầu vào này (trong ví dụ trên là 8 đồng) sẽ lớn hơn khoản thuế GTGT đầu ra 5% (trong ví dụ trên là 5 đồng). Đây là lý do các doanh nghiệp trong nước sản xuất phân bón từ nguyên liệu, vật tư đến dịch vụ nội địa kiên trì kiến nghị áp thuế GTGT 5% cho phân bón vì mục tiêu giảm giá phân bón tới nông dân.

Thế nhưng, với các doanh nghiệp sản xuất phân bón hoàn toàn từ nguyên liệu nhập khẩu không chịu thuế GTGT cả ở nước xuất khẩu lẫn ở Việt Nam, tình hình sẽ diễn ra ngược lại. Khi đó việc áp thuế GTGT 5% sẽ làm tăng giá bán tới nông dân so với khi không áp thuế.

Ví dụ, doanh nghiệp nhập nguyên liệu như ure, kali, DAP để sản xuất phân NPK. Chi phí nhập nguyên liệu là 80 đồng (giống như doanh nghiệp sản xuất trong nước), tuy nhiên khoản chi phí này không phải chịu thuế GTGT đầu vào. Do vậy khi DN bán sản phẩm với giá 100 đồng (không có thuế GTGT), họ không phải cộng phần thuế GTGT đầu vào như DN sử dụng nguyên liệu, dịch vụ nội địa (khí, than…). Nhưng nếu áp thuế GTGT 5%, họ sẽ phải thu khoản này từ nông dân, và giá bán tới nông dân sẽ là 105 đồng, tăng thêm 5 đồng.

Đây cũng chính là lý do khiến các doanh nghiệp này không muốn áp thuế GTGT 5% cho phân bón. Do nguyên liệu đều là hàng nhập khẩu nên thực chất dạng sản xuất này mang lại lợi ích cho nước xuất khẩu các nguyên liệu đó, đồng thời tạo ra sự cạnh tranh bất bình đẳng giữa hàng nội địa thuần túy và hàng phối trộn từ nguyên liệu là các loại phân bón nhập khẩu.

Và một khi áp thuế GTGT 5%, sự bất cập đó sẽ được giải quyết, đưa hàng trong nước và hàng nhập khẩu/sản xuất từ nguyên liệu phân bón nhập khẩu về mặt bằng chung, tạo sự cạnh tranh bình đẳng.

KHÁNH AN

![[VIDEO] Khát vọng vươn mình trong kỷ nguyên mới](https://dpm.vn/wp-content/uploads/2024/11/hinh-420241125081243.jpg)